(来源:WELINK化工)

元股证券“人生就是一次康波,三次房地产周期,九次固定资产投资周期,十八次库存周期。”

1、库存周期为什么如此重要?

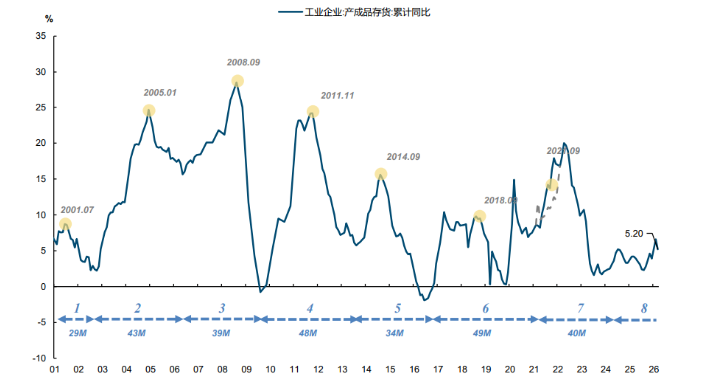

第八轮库存周期到顶了?

周金涛说过:库存周期与大类资产高度相关,主动补库期商品领涨、股市周期占优;主动去库期债券避险、股票与商品承压。

2026 年当前,全球或处康波萧条尾端的第三库存周期扩张段,滞胀特征凸显,把握库存节奏仍是商品与权益投资的核心抓手。

5/20,二十四节气,小满,A股出现3%振幅。

这是中国库存周期图表,当下是第八轮补库存阶段,这一轮库存周期从2024年1月份开始,已经补了29个月。

29个意味着什么,再持续补库的时间与意愿并不强,我们当下要考虑的一个重要问题是,商品的第八轮库存周期到顶了吗?

做大宗商品研究,最朴素也最核心的真理,从来不是单纯看供需表、盯库存数据,而是跟踪全产业链的利润分配。

价格的短期波动由情绪和供给驱动,但趋势的终结与反转,永远由利润闭环决定。当商品价格冲高到一定阈值,供给端无法快速扩容匹配行情,高价持续透支下游承接能力,产业利润彻底丧失传导效率,市场的内部平衡就会被打破。

此时微观产业逻辑彻底失效,宏观力量将接管定价权,这也是所有大宗商品系统性波动的终极根源。

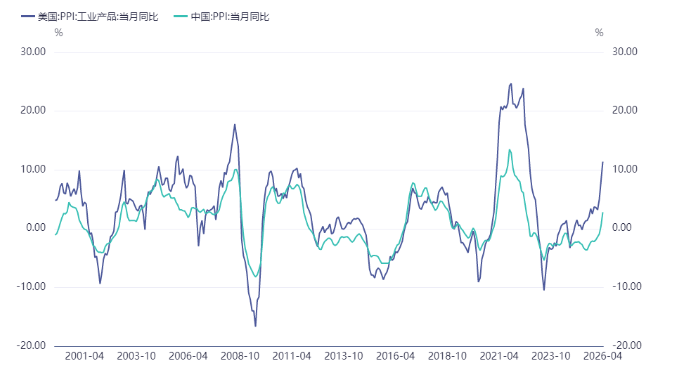

中美两国的PPI都开始迅速上升,尤其是美国的PPI已经处于高位,下游的利润受到挤压。

这一轮由战争引发供给端的减少,带动以原油为主的化工品价格上涨,是否能够持续?

任何一轮由供给端推升的行情,本质都是对下游利润的掠夺。上游原料持续涨价、价格中枢不断抬升,但下游终端需求无力跟进、无法顺利转嫁成本,整条产业链就会形成“上游盈利、全链承压、下游亏损”的畸形格局。这种结构性失衡无法长期维系,最终必然触发宏观层面的需求收缩,自上而下向全产业施压。

随之而来的,就是黑色、化工、有色、农产品等全品类的共振回调,市场彻底进入宏观主动去库存阶段,终端需求断崖式走弱,成为行情主导核心。

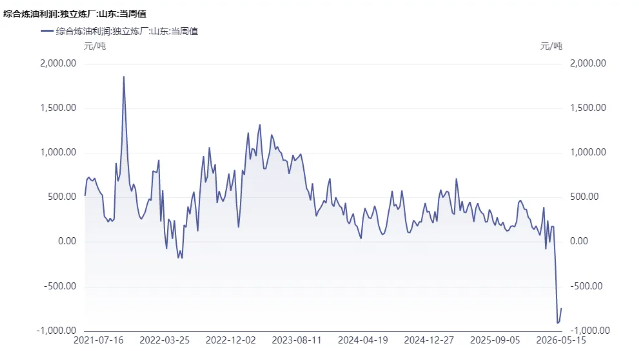

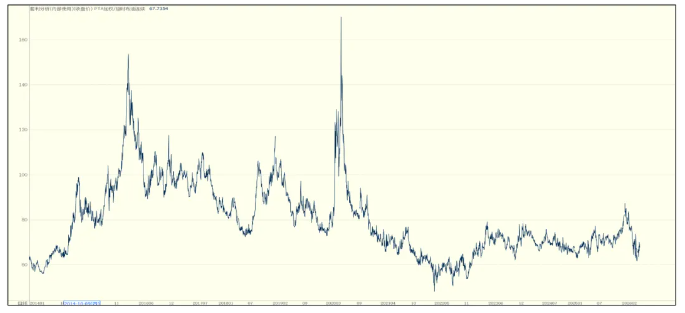

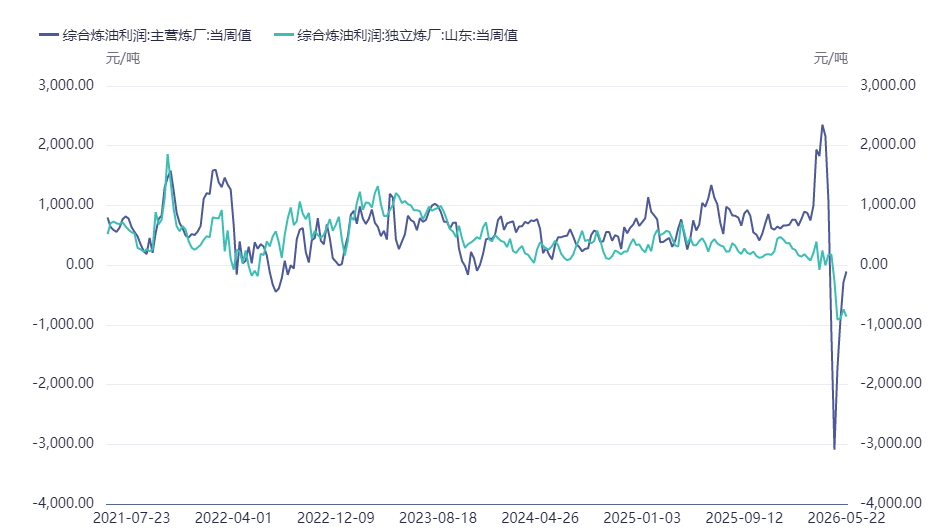

譬如,原油下游炼厂的利润开始下跌!

譬如,PTA利润创历史新低!

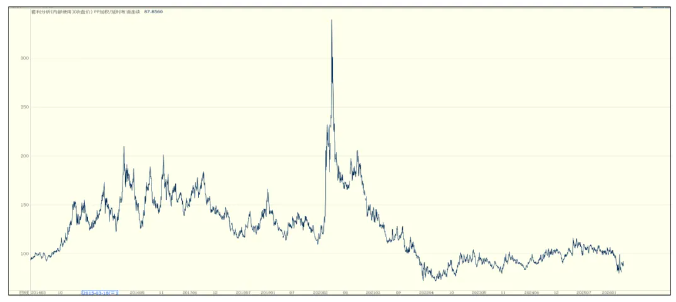

再譬如,PP的利润创历史低位!

这一阶段最关键的特征,是产业平衡表失效,宏观叙事定方向。正常行情中,我们依托开工、库存、产销、价差等产业数据判断涨跌,但宏观需求快速收缩的周期里,微观数据的参考价值大幅弱化。

宏观情绪、预期扭转、需求降速的传导速度,远快于产业库存的周转速度,商品价格不再由供需边际变化定价,而是跟随宏观预期快速重估。与此同时,大宗商品持续贬值、企业利润大幅回撤,双向带动周期板块股票同向波动,商品与股市的联动共振行情正式成型。

2、第七轮库存周期的顶部是如何形成的?

是否与当下相似?

当下市场格局,与2022年宏观拐点高度相似,核心都是利润传导断裂、宏观去库存周期启动。

结合中美双库存周期复盘,我们可以清晰锁定当前大宗商品的趋势方向,这也是本次知识星球专题的核心研判逻辑。

从国内基本面来看,当前中国产成品库存周期,处于近三年绝对高位,更是2024至2026年以来的库存压力峰值。

自2021年国内地产周期见顶回落,终端内需长期偏弱,高位库存本就需要下游持续改善开工、修复利润、提振需求来消化,才能维持产业平衡。

但当下市场的核心矛盾,完全由供给端主导。供给驱动的行情,天生具备脉冲式特征,且全程以挤压下游利润为代价。

这一点在当前市场体现得淋漓尽致:原油、煤炭等上游能源品持续走强,不断抬升全产业链成本,炼厂裂解利润、各类化工品加工利润持续下行,黑色产业链同样复刻相同逻辑,上游煤炭涨价持续掠夺焦煤、焦炭的加工利润。

全行业利润被系统性压缩后,下游企业生产意愿大幅弱化,开工率持续回落,这种无利润支撑的高价行情,注定不可持续,宏观调整压力持续累积。

3、美国CPI与国债利率反弹

限制补库存动力

本轮商品承压的核心外部推手,来自美国通胀与美债利率的强势反弹,彻底重塑了全球流动性定价逻辑。

复盘美国通胀历史,全球大宗商品一共经历三轮标志性通胀上行,每一轮都对应商品大级别行情拐点。

2007年原油冲高147美元,推动美国CPI突破5%,开启牛市终结;2022年俄乌冲突引爆能源通胀,美国CPI飙升突破8%,市场随即进入系统性估值重估;而2026年当下,美国CPI再度逼近4%,叠加夏季汽油、柴油消费旺季临近,能源端通胀二次抬头的压力极大,通胀粘性远超市场预期。

元股证券:ygzq.hk比CPI更先行的是美国PPI数据,当前美国PPI加速上行,和国内PPI回升形成双向共振,意味着全球工业端成本压力全面回流。

通胀持续走高的背景下,美联储降息预期彻底降温,甚至重启加息预期,直接推动十年期美债收益率突破5%高位。

高利率环境本质上就是资产价格的压制器,对大宗商品、周期权益形成双重估值压制,这也是本轮市场调整的宏观底层底座。

双效节能技术Dual-E™发布

但内需弱、库存高的问题并未解决,当前国内工业品高库存压力依旧突出,按照库存去化节奏测算,市场仍需要两到三个月的持续去库窗口。在下游无利润、内需无支撑的环境下。

产业链利润分配彻底失衡,上游独食、中下游承压,最终引发宏观需求整体性走弱,下半年最大的交易风险,就是利润失衡引发的宏观下行风险。譬如这一轮炼化利润大幅下跌,受原油的成本掠夺。

放眼全球,中美PPI同步回升,海外产能偏紧、国内库存偏高的错位格局,正在放大商品结构性分化。

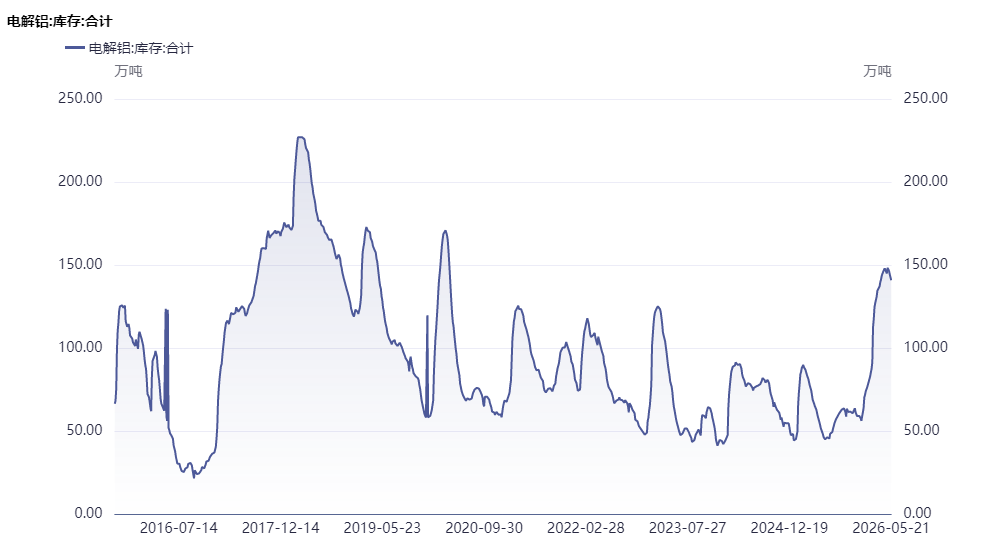

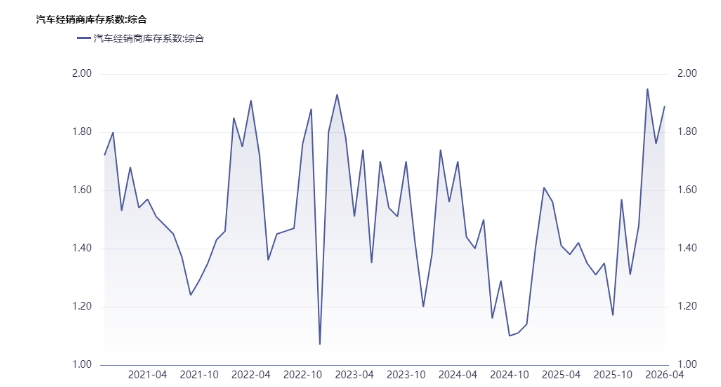

不仅是能源化工,有色板块同样暴露明显压力,国内铝产业产能增量有限,但库存持续高位,直接折射出光伏、汽车两大核心制造业需求走弱,尤其汽车产业链库存积压严重,终端去库压力凸显。

终端需求疲软是全局性的,除了传统制造业,消费电子端手机价格持续下行,居民消费、企业补库意愿同步降温。叠加今年AI技术持续替代传统岗位,就业压力升温,终端整体需求进入收缩周期。

从时间节点来看,2026年5月将成为国内新一轮主动去库存的正式起点,高库存叠加弱需求、无利润,产业主动降负、降价去库的行为将集中爆发。

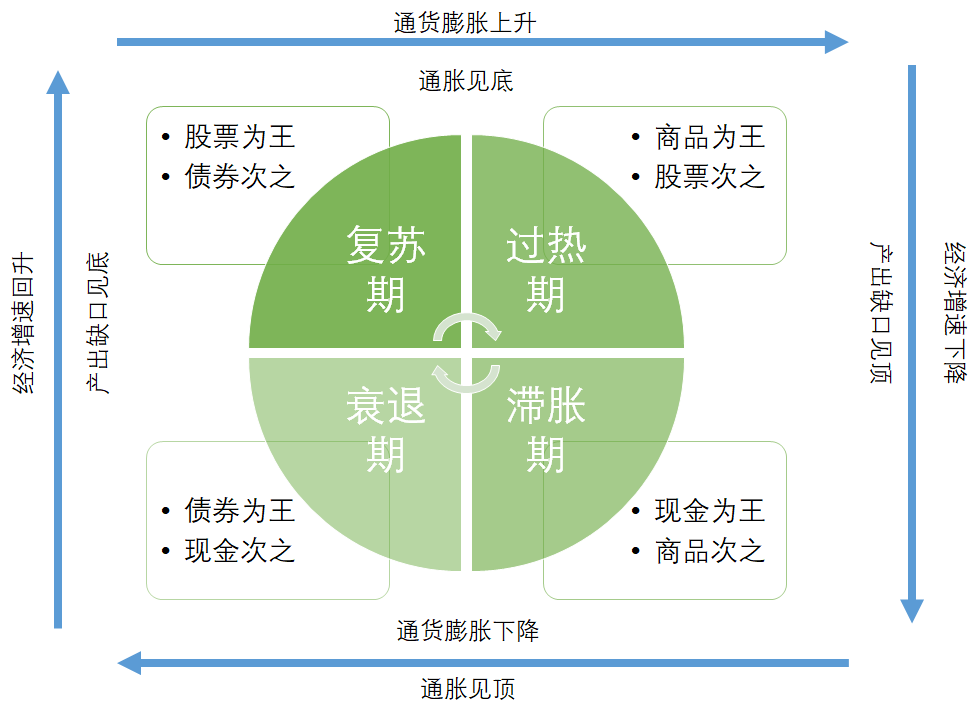

4、库存周期四个阶段

判断商品大趋势,核心是锚定库存周期位置。经典基钦周期时长三到四年,分为被动去库、主动补库、被动补库、主动去库四个阶段,循环往复主导工业品价格波动。

被动去库对应复苏初期,需求悄悄修复、供给滞后,库存回落、价格见底回升;主动补库对应经济繁荣,需求向好、利润修复,企业主动备货,库存与价格共振上行,走出主升行情;被动补库对应滞胀拐点,需求见顶、生产惯性延续,库存堆积、价格见顶承压;主动去库对应经济走弱,需求崩塌、利润恶化,企业降价清库、减产避险,价格持续探底。

回顾近两年库存周期演变,2025年大宗商品整体处于价格低位,PP、PE、钢材、煤炭、原油全部估值洼地,下游企业主动大规模补库,库存水位快速抬升。

进入2026年4月,市场正式进入去库存阶段,初期属于典型的被动去库,由原料涨价、供给收缩、价格抬升驱动,库存被动下降、营收阶段性回暖。

但随着上游价格持续冲高、下游需求彻底跟不上,企业营收开始拐头向下,库存下行叠加利润下行,最终形成“量价利三杀”的局面,直接带动周期股票大幅调整。

终端消费有压力,譬如汽车的库存也显示高位。

如果下游利润被掠夺,A股周期、消费同步走弱,本周调整表面看是量化监管、政策扰动,本质是产业基本面拐点确认,企业营收、利润、库存三重逻辑同步恶化,高位资产必然迎来估值回归。

2026年4月市场进入被动去库,5月正式切换为主动去库,这是本轮商品趋势转弱的核心分界点,也是下半年所有交易的核心锚点。

市场最关键的问题,是本轮去库存会不会引发商品深度大跌。从约束条件来看,本轮调整幅度不会复刻2022年的极端行情,核心支撑来自原油底部韧性。

当前原油80美元附近具备强支撑,美国新页岩油成本中枢在60美元,叠加中东地缘冲突持续,海外供给短期无法修复,原油不存在崩盘基础。

复盘2022年行情,当年9月开启去库存,调整周期长达三年,核心诱因是原油、煤炭、天然气三大能源品种同步超级牛市,成本泡沫极大。而本轮国内库存水位远低于2022年,产业泡沫有限,决定了本轮商品下跌空间可控,属于结构性调整而非系统性崩盘。

从品种轮动节奏来看,2022年市场拐点顺序极其清晰,完全复刻历史周期规律。2026年可能有色最先见顶回落,原因在于有色对利率、通胀最敏感,美债收益率上行最先压制有色估值;随后化工品跟随走弱,原油新高但化工无力创新高,核心是下游利润崩塌、需求无力承接;黑色品种相对抗跌,属于最后补跌品种。

除此之外,天气端的不确定性再度抬升通胀风险,厄尔尼诺气候扰动持续影响农产品供给,而原油高位进一步抬升化肥、农药、柴油成本,持续夯实农产品价格底部。

未来全球通胀粘性很难彻底消退,能源、化工、农产品将长期处于高波动格局。

最后做全局总结,当下商品与股票同步下跌,是宏观、产业、库存三重拐点共振的必然结果。高库存、高价格、高利率的三重压力,正在倒逼宏观需求主动降温,驱动原油及工业品价格系统性回归。

本轮调整的本质,是上游利润过度集中后的再分配过程:原油、能源品率先回调,通过价格让步修复中下游加工利润,化工、黑色、材料企业将逐步迎来利润修复窗口。

历史规律反复证明,每一轮产业利润重构,都需要一次系统性下跌完成风险出清。本轮能源、化工、农产品累计涨幅超30%,对交易而言,短期规避上游高估值品种,等待商品充分调整、下游利润修复,是接下来最确定的交易主线。

-- THE END --

]article_adlist-->

来源:大宗商品投资俱乐部,如需转载,注明出处。内容、图片来源于互联网社区平台等公开渠道,仅供参考、交流。

]article_adlist-->

【以下会议若感兴趣,可点击图片查看详情并报名】

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

品牌股票配资提示:本文来自互联网,不代表本网站观点。